在2025年的资本市场中,潮玩领域成为了最为炙手可热的赛道之一。这一趋势不仅体现在泡泡玛特股价飙升145%、市值逼近3000亿港元的历史新高上,还反映在布鲁可成功上市以及卡游递交招股书等事件上。与此同时,名创优品旗下的潮玩品牌TOPTOY也传出了即将分拆上市的消息。然而,在这条备受瞩目的赛道上,新晋玩家“52TOYS”却选择了与众不同的策略。

与多数潮玩公司依靠单一王牌IP作为核心资产不同,52TOYS手握30多个原创IP和80个授权IP,却未能打造出一个真正的爆款。其他潮玩品牌往往有一类能够引发强复购的主力产品形态,如泡泡玛特的盲盒、卡游的卡牌等,而52TOYS的产品线则显得较为分散,涵盖了毛绒玩具、发条玩具、变形机甲等多个品类,但尚未形成支撑持续复购的主力产品线。

52TOYS的商业模式更多依赖于向上游版权方购买授权IP,然后将产品卖给下游经销商赚取分成。这种模式下,52TOYS并未能享受到泡泡玛特等竞争对手所享有的暴利。从财务数据来看,2022年至2024年,52TOYS的收入在4至6亿元之间徘徊,2022年仍处于亏损状态,直到2023年才扭亏为盈,2024年经调整净利润为0.32亿元。

尽管52TOYS在潮玩市场占据了一席之地,但其业绩和体量与头部玩家相比仍有较大差距。以2024年为例,泡泡玛特和卡游的收入分别是52TOYS的21倍和16倍,经调整净利润更是分别达到其106倍和139倍。在毛利率这一关键指标上,52TOYS也未能达到竞争对手的水平。2022年至2024年,52TOYS的毛利率分别为28.9%、40.5%和39.9%,远低于泡泡玛特和卡游。

52TOYS毛利率偏低的原因主要有两方面。首先,其收入主要依赖于外部IP授权,这使得产品开发受限,销售额高度依赖于IP的热度。一旦某个IP未能续约,就会对销量和利润产生直接影响。其次,52TOYS的产品线过于分散,导致生产成本高昂。与卡游的低成本卡牌相比,52TOYS需要承担更高的IP授权费和生产成本。

在市场份额方面,52TOYS也未能占据领先地位。按2024年的GMV计算,52TOYS在中国IP玩具市场中排名第三,但份额仅为1.2%。在准备上市前,52TOYS还进行了一轮“临门一脚”的融资。万达电影旗下全资子公司影时光与关联方儒意星辰共同投资了52TOYS的母公司乐自天成,投资总额达1.44亿元。这笔融资不仅为52TOYS提供了资金支持,还为其带来了与万达电影旗下IP合作的潜在机会。

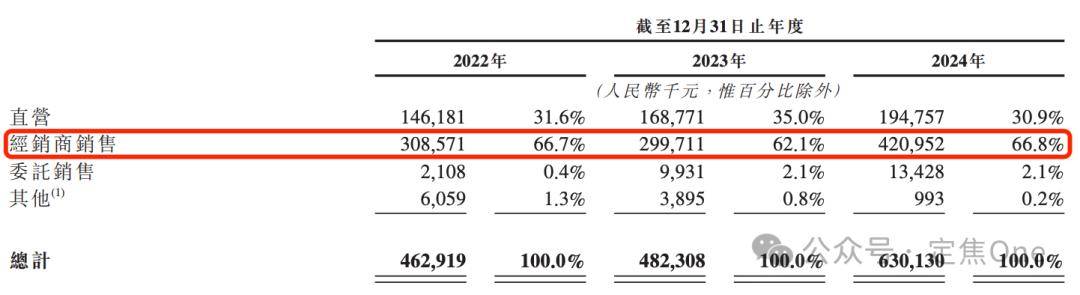

然而,52TOYS也面临着一些挑战。在IP方面,尽管其拥有众多IP资源,但缺乏真正的爆款。这可能与公司在原创和授权之间的战略摇摆有关。在玩法上,52TOYS的产品线虽然丰富,但普遍缺乏强收集性和粘性,不足以形成稳定的复购。在渠道上,52TOYS对经销商的依赖程度较高,而缺乏强势IP支撑使其在与经销商的议价中处于不利地位。

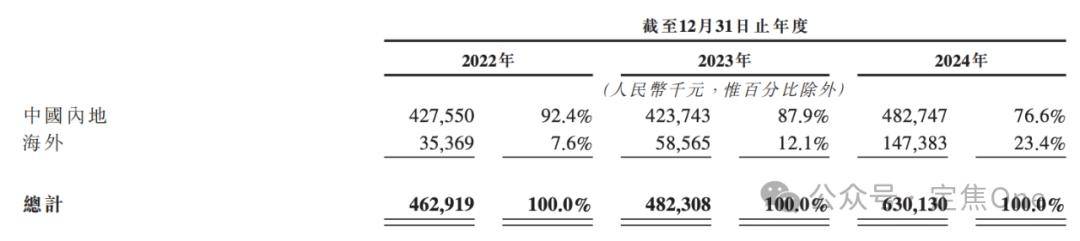

为了寻求新的增长点,52TOYS正在加快“出海”步伐。海外市场的表现对于52TOYS来说至关重要。从数据来看,其海外收入增速已经超过了国内市场。然而,在海外市场,52TOYS也面临着本地化深度运营和依赖经销商体系可能带来的价格体系混乱等挑战。如何在海外市场建立起真正的用户心智并维护品牌形象将是52TOYS需要解决的问题。