2024年,中国游戏产业在用户规模和收入上均实现了稳健增长。据中国音像与数字出版协会游戏出版工作委员会发布的最新报告,该年度游戏用户总数达到6.74亿,较上一年增长了0.94%,标志着中国游戏市场已进入存量竞争的新阶段。同时,游戏市场的实际销售收入达到3257.83亿元,同比增长7.53%,这一增长主要得益于新品游戏的推出、爆款作品的涌现、长青游戏的稳定运营以及小游戏市场的异军突起。

在细分市场中,移动游戏继续占据主导地位,其实际销售收入占比高达73.12%。这一数据不仅反映了移动游戏在中国市场的深厚基础,也预示着未来移动游戏仍将是游戏产业的重要驱动力。

然而,在整体市场繁荣的背后,游戏公司的业绩表现却呈现出明显的分化。截至2025年4月30日,A股26家游戏公司公布的2024年度财报显示,这些公司合计实现营业收入934.34亿元,同比增长7.74%,但归属于母公司股东的净利润却大幅下滑,仅为42.48亿元,同比近乎“腰斩”。这种“增收不增利”的现象在游戏行业中尤为显著。

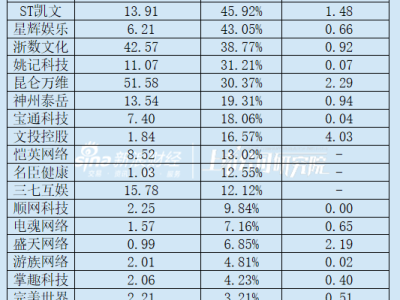

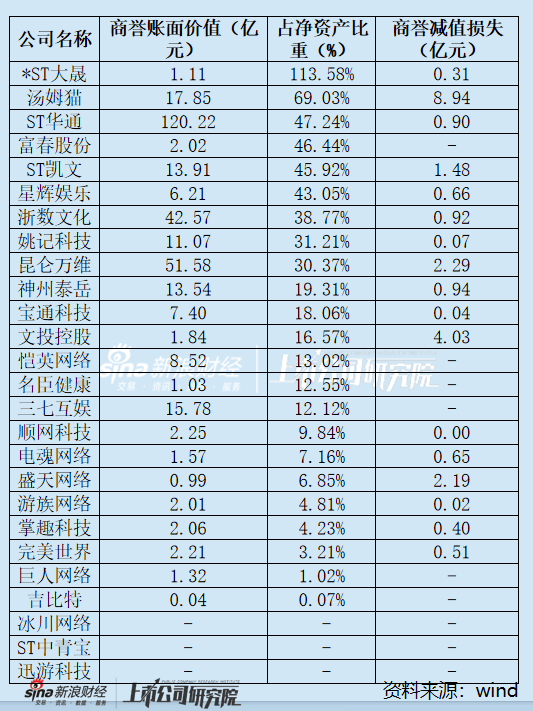

深入分析发现,除了营业成本和营销费用的上升外,资产减值尤其是商誉减值成为游戏公司净利润下滑的重要原因。2024年,共有17家游戏公司计提了商誉减值损失,其中汤姆猫、文投控股、昆仑万维、盛天网络及ST凯文等五家公司商誉减值损失金额位居前列,分别达到8.94亿元、4.03亿元、2.29亿元、2.19亿元和1.48亿元。

商誉减值问题的根源在于游戏企业的核心资产难以通过传统会计准则准确计量。并购交易中,游戏平台、著作权等真正创造价值的资产往往未体现在财务报表中,导致评估机构只能依据未来收益预测进行估值。而游戏产品的生命周期短、用户偏好变化快,使得这种预测具有高度不确定性。因此,当游戏公司为获取稀缺资源支付溢价时,就会形成巨额商誉。

回顾历史,2013-2017年移动游戏爆发期,资本市场对“手游概念股”的狂热催生了非理性溢价。例如,神州泰岳收购天津壳木时,标的公司净资产仅占交易对价的5%,却因拥有爆款IP而形成了21.38亿元的商誉。这种溢价现象的背后是供需失衡,优质游戏标的稀缺,而游戏公司为了市值管理则纷纷追逐热点概念。

近年来,前期并购潮埋下的隐患逐渐显现。截至2024年末,共有23家游戏公司账上存在商誉,其中16家公司年内计提了商誉减值损失,占比近七成。特别是汤姆猫和*ST大晟等公司的商誉减值风险尤为突出。汤姆猫在两年内商誉减值损失超过18亿元,截至年末商誉账面价值仍高达17.85亿元,占总资产的比重排名前列。而*ST大晟则因收购淘乐网络形成的商誉减值问题持续困扰着公司的发展。

汤姆猫解释称,全球经济上涨动力不足、移动互联网行业增长放缓以及新兴娱乐形态对用户注意力资源的争夺等因素导致了公司主营业务收入和净利润的下滑。而*ST大晟则表示,淘乐网络部分产品运营时间较长和优化推广投放等因素影响导致游戏收入下降。点点数据统计显示,淘乐网络的主要产品《桃花源记》(手游)今年一季度IOS端收入同比减少30.77%,流水状况堪忧。

从整体来看,虽然中国游戏产业在用户规模和收入上实现了增长,但游戏公司面临的商誉减值等风险也不容忽视。未来,如何有效应对这些风险将成为游戏公司发展的重要课题。